|

ОГЛАВЛЕНИЕ

Раздел I.

НОРМАТИВНЫЕ ДОКУМЕНТЫ О СОЗДАНИИ

РАБОЧЕЙ ГРУППЫ

Раздел II.

Отчет по разработке программы стабилизации финансовой ситуации в

России посредством введения в обращение универсального

международного свободно конвертируемого дебетового чека

на территории Российской Федерации

2.1. Организационные мероприятия по разработке программы стабилизации финансовой ситуации в России посредством введения в обращение универсального международного свободно конвертируемого дебетового чека на территории Российской Федерации

2.2. Выводы

2.3. Предложения

2.4. Финансовая модель

2.6. Указ Президента Российской Федерации (проект)

Раздел III.

ПРИЛОЖЕНИЯ

3.1. Письмо С.Л. Морозова Зам. Полномочного Представителя Президента по Сереверо-Западному федеральному округу А.В. Федорову

3.2. Письмо Заместителя полномочного представителя Президента РоссийскойФедерации в Северо-Западном федеральном округе А.В. Федорова

3.3. Письмо А.В. Коровникова Председателю Правления МИБ М.А. Сарафанову

3.4. Письмо Председателя Правления МИБ М.А. Сарафанова Председателю Экспертно-Консультативного Совета при Председателе Счетной Палаты РФ А.В.Коровникову

3.5. Доклад на экономическом форуме в Петербурге 13-14 июня 2001 года "Роль универсального международного чека в безналичных расчетах"

3.6. Универсальный чек, или где России взять 100 млрд. долларов (Статья в журнале "Наша Власть - Дела и Лица", №5 (8)2001. С.9-15.)

3.7. Универсальный чек - экономическое процветание России? История

валютных отношений и перспективы внедрения в России новой чековой

системы

(статья в журнале "Финансовый контроль" N1, 2001г. С.66-72 )

3.8. Список литературы 78

Раздел I. НОРМАТИВНЫЕ ДОКУМЕНТЫ О СОЗДАНИИ РАБОЧЕЙ ГРУППЫ

СЧЕТНАЯ ПАЛАТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ЭКСПЕРТНО-КОНСУЛЬТАТИВНЫЙ СОВЕТ

РАСПОРЯЖЕНИЕ

№ 3 ОТ 5 МАРТА 2001 ГОДА.

О создании рабочей группы Экспертно-консультативного совета

при Председателе Счетной палаты Российской Федерации по разработке программы стабилизации финансовой ситуации в России посредством введения в обращение свободно конвертируемого дебетового чека

на территории Российской Федерации

1. В целях разработки программы стабилизации финансовой ситуации в России посредством введения в обращение свободно конвертируемого дебетового чека на территории Российской Федерации создать "рабочую группу Экспертно-консультативного совета при Председателе Счетной палаты Российской Федерации по разработке указанной программы.

2. Утвердить персональный состав рабочей группы Экспертно-консультативного совета при Председателе Счетной палаты Российской Федерации по разработке программы стабилизации финансовой ситуации в России посредством введения в обращение свободно конвертируемого дебетового чека на территории Российской Федерации (прилагается).

3. Назначить Сцепинского Юрия Евгеньевича председателем указанной рабочей группы.

4. Назначить Морозова Сергея Львовича, Блинкову Ольгу Игоревну и Забелина Павла Викторовича заместителями председателя указанной рабочей группы.

5. Организационно-техническое обеспечение работы указанной рабочей группы возложить на Экспортно-консультативный совет при Председателе Счетной палаты Российской Федерации.

Председатель Совета С.В. Степашин

Приложение

к распоряжению Экспертно-

консультативного совета

при Председателе Счетной палаты

Российской Федерации

от 5 марта 2001 года_№_3_____

Персональный состав рабочей группы Экспертно-консультативного совета при Председателе Счетной палаты Российской Федерации по разработке программы стабилизации финансовой ситуации в России посредством введения в обращение свободно конвертируемого дебетового чека на территории Российской Федерации

|

1. |

Артёмова

Татьяна

Кузьминична |

заместитель председателя Правления Сбербанка России, член Экспертно-консультативного совета |

|

2. |

Блинкова

Ольга

Игоревна |

кандидат экономических наук

|

|

3. |

Глазьев

Сергей

Юрьевич |

депутат Государственной Думы, председатель Комитета Государственной Думы по экономической политике и предпринимательству, доктор экономических наук, профессор, член-корреспондент РАН, член Экспертно-консультативного совета

|

|

4. |

Груздев

Владимир

Сергеевич |

председатель совета директоров компании “Седьмой континент”, член Экспертно-консультативного совета

|

|

5. |

Грязнова

Алла

Георгиевна |

Ректор Финансовой академии при Правительстве Российской Федерации, доктор экономических наук, профессор, заслуженный деятель науки Российской Федерации, член Экспертно-консультативного совета

|

|

6. |

Голикова

Татьяна

Алексеевна

|

заместитель Министра финансов Российской Федерации, член Экспертно-консультативного совета

|

|

7. |

Евтеев

Константин

Валерьевич |

управляющий Национальным резервным фондом, член Экспертно-консультативного совета

|

|

8. |

Забелин

Павел

Викторович |

президент Фонда поддержки социальных инициатив, доктор экономических наук, член Экспертно-консультативного совета |

|

9. |

Златкис

Белла

Ильинична

|

заместитель министра финансов Российской Федерации |

|

10. |

Ивантер

Виктор

Викторович |

директор Института народнохозяйственного прогнозирования РАН, доктор экономических наук, профессор, академик РАН |

|

11. |

Илюнин

Сергей

Петрович |

исполнительный директор ассоциаций закрытых административных территориальных образований (ЗАТО) |

|

12. |

Казьмин

Андрей

Ильич |

председатель Правления Сбербанка России |

|

13. |

Костин

Андрей

Леонидович |

председатель Внешэкономбанка, член Экспертно-консультативного совета |

|

14. |

Лунтовский

Георгий

Иванович |

заместитель Председателя Центрального банка Российской Федерации, кандидат экономических наук, член Экспертно-консультативного совета |

|

15. |

Мирзоев

Гасан

Борисович |

депутат Государственной Думы, заместитель председателя Комитета Государственной Думы по государственному строительству, доктор юридических наук, профессор, президент Гильдии российских адвокатов, ректор Российской академии адвокатуры

|

|

16. |

Морозов

Сергей

Львович |

директор Института финансовой политики Академии экономики финансов и права, вице-президент Академии экономики, финансов и права, академик

|

|

17. |

Платонова

Ирина

Николаевна |

профессор кафедры мировой экономики и международных валютно-кредитных отношений Финансовой академии при Правительстве Российской Федерации, доктор экономических наук

|

|

18. |

Пономарёв

Юрий

Валентинович |

председатель Правления Внешторгбанка Российской Федерации |

|

19. |

Пучков

Николай

Анатольевич |

председатель совета директоров Международного объединения по информации, исследованиям и инвестициям, доктор экономических наук, член Экспертно-консультативного совета |

|

20. |

Савельев

Дмитрий

Владимирович |

депутат Государственной Думы. заместитель Председателя Комитета Государственной Думы по энергетике, транспорту и связи, член Экспертно-консультативного совета |

|

21. |

Смирнов

Андрей

Сергеевич |

председатель Правления Национального резервного фонда, член Экспертно-консультативного совета |

|

22. |

Сцепинский Юрий

Евгеньевич |

Советник Председателя Счетной палаты Российской Федерации, доктор экономических наук, профессор |

|

23. |

Черемных

Станислав

Владимирович |

профессор кафедры математического моделирования экономических процессов Финансовой академии при Правительстве Российской Федерации, доктор технических наук |

|

24. |

Шенаев

Владимир

Никитович |

член-корреспондент РАН, заместитель директора Института Европы РАН, доктор экономических наук |

|

25. |

Шмелёв

Николай

Петрович |

директор Института Европы РАН, доктор экономических наук, профессор, академик РАН

|

|

26. |

Шохин

Александр

Николаевич |

депутат Государственной Думы, председатель Комитета Государственной Думы по кредитным организациям и финансовым рынкам, доктор экономических наук, профессор, член Экспертно-консультативного совета |

|

27. |

Хасис

Лев

Аронович |

президент ОАО “Группа Дарнел”, кандидат экономических наук, член Экспертно-консультативного совета |

Раздел II. ОТЧЕТ по разработке программы стабилизации финансовой ситуации в России посредством введения в обращение универсального международного свободно конвертируемого дебетового чека на территории Российской Федерации

2.1. Организационные мероприятия по разработке программы стабилизации финансовой ситуации в России посредством введения в обращение универсального международного свободно конвертируемого дебетового чека на территории Российской Федерации

Распоряжением Председателя Счетной палаты Российской Федерации от 5 марта 2001 года была создана рабочая группа по разработке программы стабилизации финансовой ситуации в России посредством введения в обращение международного свободно конвертируемого дебетового чека на территории Российской Федерации. В рамках рабочей группы было проведено большое совещание под руководством Председателя Счетной палаты С.В. Степашина и более 20 технических консультаций. Были сделаны Выводы и Предложения.

По материалам комиссии были опубликованы - статья : Морозов С.Л. “Универсальный чек или где России взять 100 миллиардов долларов” в журнале “Наша Власть – Дела и Лица” N5 ,2001г. и статья: Морозов С.Л. “Универсальный чек – экономическое процветание России? История валютных отношений и перспективы внедрения в России новой чековой системы” в журнале “Финансовый контроль” N1, 2001г.

Морозов С.Л. сделал доклад на экономическом форуме в С.-Петербурге 13-14 июня 2001 года.

Морозов С.Л. сделал доклад на заседании общества финансовых аналитиков при ИМЭМО 23 апреля 2001 года.

Членом рабочей группы, членом-корреспондентом РАН, заместителем директора Института Европы РАН, доктором экономических наук В.Н. Шенаевым был сделан доклад на конференции в Финансовой академии при Правительстве РФ 3 апреля 2001 года по проблеме выплаты долга России

и он же сделал сообщение в Институте Европы на конференции, посвященной введению евро.

С нашей точки зрения в плане финансовой безопасности России, денежная система России остро нуждается в принципиальной реформе, а именно: на внутреннем российском рынке не должны ни под каким видом употребляться наличные и безналичные формы иностранных финансовых инструментов – доллар, евро и другие, - вместо них необходимо в национальном масштабе ввести универсальную свободно конвертируемую чековую систему точно также, как она в национальном масштабе была введена в США и в Германии в периоде так называемой “Великой депрессии” в 1929-33 годах. Это было одним из ведущих анти-кризисных мероприятий Рузвельта-Кейнса (США) и Эрхарда (Германия), с помощью которого была стабилизирована финансовая ситуация и которое успешно функционирует в США и в Германии по настоящее время. И никто не собирается от них отказываться: никто не хочет нового издания “Великой депрессии”.

Чековая система – это механизм перевода наличного обращения в безналичное. Каждый наличный рубль (доллар, евро, йена и т.д.), в безналичной форме превращаются (мультиплицируются) при определённой политике Центробанка в 10-100 рублей (за счёт механизма так называемого “денежно-кредитного мультипликатора”, то есть за счёт механизма денежной цепной реакции, регулируемой величиной фонда обязательного резервирования - ФОРа). Поэтому в этих странах практически отсутствует дефицит длинных денежных средств. Но в России этот механизм на сегодня полностью отсутствует.

Чековая система позволяет привлекать валютные сбережения населения в инвестиционный процесс на весьма выгодных для населения условиях, которые им может предоставить государство (в частности, меры налоговой амнистии). Речь идёт только о валютных средствах населения как внутри страны, так и вывезенных за её пределы.

Во всех без исключения самых развитых капиталистических странах мира с рыночной экономикой государство всегда жестко держит в своих руках денежно-кредитную политику, само её определяет и регулирует и получает самые большие привилегированные доходы.

Введение общенационального чекового обращения в России снизило бы зависимость финансовой системы от доллара и евро, что укрепило бы финансовую безопасность страны и однозначно разрешило бы проблему “длинных” денег, то есть проблему как внешних, так и внутренних денежных инвестиций в развитие экономического потенциала России и способствовало бы выводу России из периода экономического застоя. Без страхования (хеджирования) курсового риска рубля с помощью чеков инвестиции в экономику России будут осложнены даже если это будут деньги собственного Пенсионного фонда.

Морозовым С.Л. разработаны новые типы чеков, адаптированные к задачам чекового обращения в России: промышленный образец и полезная модель, на которые получен патент №41784 и свидетельство №741. Эти чеки были успешно апробированы в рамках небольшого российского коммерческого банка в периоде 1995-2000 годов.

Для реализации предлагаемого проекта необходимо, чтобы государство определило банк-эмитент указанных чеков, оформило соответствующими правовыми нормами и актами введение в России чекового обращения в национальном масштабе.

На первом этапе для целей покрытия острого дефицита необходимо будет отпечатать примерно 70 млн. бланков чеков, что обойдётся приблизительно в эквивалент 7 млн. долларов США. Эти чеки позволят привлечь в полезный народохозяйственный оборот до 11 млрд. долларов США В дальнейшем конкретные цифры объёма чековой массы будут определяться задачами денежного обращения в стране и могут достигать эквивалента в 100 млрд. долларов США и более.

Целесообразно провести пилотный проект на базе Северо-Западного федерального округа в Петербурге.

Получено принципиальное согласие Международного Инвестиционного банка (МИБ) на участие в проекте, что позволило бы России урегулировать свои долговые обязательства перед МИБом в объеме 1,5 млрд. долларов и обеспечить полноценную инвестиционную активность МИБа на российском рынке.

Реализация пилотного проекта с чеками на сумму, эквивалентную 10 млрд. долларов, даст прибавку к бюджету России от 1,0 до 10,0 млрд. долларов ежегодно.

Реализация пилотного проекта с чеками на сумму, эквивалентную 50 млрд. долларов, даст прибавку к бюджету России от 5,0 до 50 млрд. долларов ежегодно.

Реализация пилотного проекта с чеками на сумму, эквивалентную 100 млрд. долларов, даст прибавку к бюджету России от 10,0 до 100 млрд. долларов ежегодно.

2.2. Выводы

В России имеется валютная масса: 1) как на счетах в коммерческих банках, так и - 2) на руках у населения. В коммерческих банках агрегат М2 (сумма всех наличных – эквивалент около 10 млрд. долларов США и безналичных денег – эквивалент около 15 млрд. долларов США) составляет эквивалент около 25 млрд. долларов США (Россия в цифрах. (Официальное издание) Госкомстат России. 2000. С.290.).

На руках у населения по экспертным оценкам ЦБ РФ находится около 40 млрд. долларов США, а по экспертным оценкам МВФ от 100 до 160 млрд. долларов США в наличной валюте, которая обеспечивает теневой оборот в России, а также является накоплениями в “кубышках”, - своеобразная “долларовая бомба”. Возможная репатриация российского по происхождению капитала, который был вывезен за последние 10 лет за рубеж, составляет 70-80 млрд. долларов США.

Эти суммы в несколько раз больше бюджета России. Назрела необходимость в реальных мерах по вовлечению в полезный народнохозяйственный оборот этих ресурсов. Имея огромный собственный потенциал, Россия тем не менее испытывает трудности с погашением внешних (146-158-166 млрд. долларов США – по разным оценкам) и внутренних долгов (эквивалент около 20-25 млрд. долларов США) и унизительно выпрашивает инвестиции у Запада.

К сожалению, сегодня не проводится достаточно эффективной работы по привлечению в коммерческие банки валютных ресурсов населения, тезаврированных в наличной иностранной валюте. В частности, Банк России ограничивается покупкой за рубли 75% экспортной валютной выручки (золотовалютный резерв увеличен до 28-30 млрд. долларов США), создавая соответствующий инфляционный навес из рублей внутри

страны. В случае технического займа Правительства у ЦБ РФ для очередных выплат по международным долгам, например, Парижскому клубу, может быть спровоцирован лавинообразный процесс инфляции (обесценения рубля) в стране.

Для того, чтобы решить проблему привлечения валютных денежных средств населения в инвестиционный процесс, целесообразно использовать мировой опыт, в частности, такой эффективный инструмент как дебетовый свободно конвертируемый в любые другие валюты международный платёжный чек, номинированный в эквиваленте доллара США (чек-ЭДС). Данный инструмент полностью отсутствует в России и у населения существует дефицит в платёжных инструментах такого рода. Финансовый инструмент такого рода был впервые предложен и с успехом применён в Веймарской Германии Людвигом Эрхардом (1931).

В России сегодня полностью отсутствует общенациональная чековая программа хеджирования (страхования) курсовых рисков рубля и евро.

России в своё время не повезло с ОБЩЕНАЦИОНАЛЬНЫМИ чеками “РОССИЯ”, которые не учитывались (не акцептовались) ни Сбербанком РФ, ни Внешэкономбанком СССР, ни каким другим банком с государственным участием, что способствовало массовым злоупотреблениям при выпуске в обращение ничем не обеспеченных чеков.

В соответствии с предлагаемой нами моделью дебетовые свободно конвертируемые чеки (наличные и безналичные) будут продаваться только за доллары США (наличные и безналичные). Таким образом, объём эмиссии чеков будет ограничен объёмом долларовой массы (валютозамещающая операция в отличие от валютоизымающих операций при выпуске облигаций типа ГКО, ОФЗ,- так как облигации, в отличие от чеков, не предназначены для использования в качестве инструмента безналичных расчётов. Чеки “Россия” по замыслу ЦБ РФ были рублёвозамещающими. Но они не были акцептованы ни Сбербанком РФ, ни каким другим банком с государственными гарантиями, и не были приспособлены ни к долларовому, и ни к розничному обороту в отличие от предлагаемых нами чеков.).

При помощи предлагаемых нами чеков постепенно будет проведена санация так называемой “долларовой бомбы” и доллары, изъятые из теневого и криминального оборота благодаря мерам налоговой амнистии (как это было сделано в Бельгии в 1984 году, во Франции в 1986 году, в Ирландии в 1988 году, в Южной Корее в начале 90-х годов; о необходимости назревших законодательных мер по “амнистии экономических нарушителей” пишет и глава Банка России Виктор Геращенко, мотивируя эту меру тем обстоятельством, что у “банков нет сегодня свободных “длинных” денег” для инвестирования в реальный сектор экономики”), которые мы ниже предлагаем применить, будут привлечены в банки. Эта мера частично разрешит проблему демонетизации экономики России и положительно скажется на состоянии денежного обращения. Чек, номинированный в эквиваленте доллара США (чек-ЭДС), постепенно полностью вытеснит наличный доллар США из обращения, но при этом у чека сохранится функция страхования (хеджирования) курсового риска обесценения как рубля, так и предстоящего введения наличного евро с 1 января 2002 года. Предложенный нами тип чека органически дополняет все существующие виды как внутри российских, так и международных расчётов, в том числе электронные расчёты и расчёты пластиковыми картами (последние по определению не могут перевести теневой валютный оборот в легальный – они просто для этого не предназначены- и в этом смысле с чеками-ЭДС они не конкурируют). Предложенный нами тип чека обладает привлекательностью для всех субъектов рынка в силу следующих обстоятельств:

1) предприятия торговли смогут увеличить товарооборот, введя фактическую скидку на товары, продаваемые на чеки, так как при обмене долларов на чеки не берется комиссия (это не валютно-обменная операция),

2) чеки особенно привлекательны для провинции из-за низкой ставки их инкассации (0,5-1,0%), что делает оборотные чеки-ЭДС на предъявителя более доступными и дешёвыми для широких масс населения, чем пластиковые карточки (стоимость каждой транзакции на которых не менее 2%) и сеть приёма которых совершенно не развита в масштабах России,

3) население имеет возможность возвращать в банк неиспользованные именные чеки-ЭДС, и получать за это премию в размере процентной ставки как по рублёвому, так и по валютному вкладу до востребования,

4) покупки, сделанные в чеках (договора с оплатой в чеках), а также все инвестиции (в том числе и из-за рубежа) и расчёты в таможне, сделанные в чеках, могут быть освобождены от налоговой декларации об источнике долларов, на которые эти чеки были куплены (налоговая амнистия). Это будет побудительным мотивом для тех лиц, которые по тем или иным соображениям не могут или не хотят декларировать свои доллары в налоговых органах. (Оборот “челноков” в таможне эквивалентен примерно 1,5 млрд. долларов США в год.)

5) чеки должны обмениваться во всех обменных пунктах на валюту без комиссии и без паспорта (полная анонимность),

6) целесообразно разрешение вывоза чеков за границу вместо наличной валюты, поскольку валюта остаётся внутри страны до момента предъявления чека к оплате за границей,

7) все виды страхования должны иметь существенные льготы, если они проводятся с оплатой в чеках,

8) учитывая, что международный чековый оборот регулируется Женевской конвенцией по чекам, а внутренний чековый оборот в России регламентируется Гражданским Кодексом (ГК) РФ, разрешающим номинировать чеки в условных единицах (то есть в эквиваленте доллара, марки, евро, йены и т.д.), – для введения такого чекового оборота не потребуется дополнительных нормативных нововведений.

Следует особо подчеркнуть, что предлагаемый нами чек – уже напечатан (в объёме, эквивалентном 1,1 млрд. долларов США, чего вполне достаточно для пилотного проекта), он запатентован (патент № 41784. Заявка № 94039053 от 4 ноября 1994 года. Зарегистрирован в Государственном реестре промышленных образцов 23 марта 1995 года.) и готов к реализации немедленно (по самым скромным подсчётам доход банка от комиссий по операциям с чеками составит не менее 100% годовых от суммы выпущенных в обращение чеков). Если предлагаемый нами пилотный проект будет реализован на первом этапе Внешэкономбанком СССР или Сбербанком РФ , то даже простое размещение 1 млрд. долларов США под 5-8% годовых в бондах правительства США будет приносить банку не менее 50 млн. долларов США в виде чистого дохода ежегодно.

Не требуется никаких дополнительных денежных затрат на немедленное внедрение предлагаемого нами типа чека. Внешэкономбанк или Сбербанк РФ будет учитывать все чеки, выпущенные в обращение путём их акцептования. Масса долларов, которая будет аккумулирована в банке , позволит последнему кредитовать и ЦБ РФ и Минфин РФ, а также использовать этот валютный потенциал как для внутренних и внешних инвестиций, так и для хеджирования курсового риска рубля и евро, которое пока является валютой ненадёжной и неустойчивой с колебаниями курса до 30% (от 1,17 доллара США за одно евро до 0,85), а также избегать в будущем тяжёлого краха форвардных контрактов, который страна уже испытала в момент дефолта в августе 1998 года.

На первом этапе мы предлагаем Внешэкономбанку (ВЭБу) или Сбербанку РФ принять участие в пилотном проекте по внедрению безналичных чековых расчётов с использованием международных дебетовых свободно конвертируемых чеков. На втором этапе внедрения, по-нашему мнению, должны присоединиться Внешторгбанк РФ, а также ныне существующий Межгосударственный банк СНГ, и другие банки-агенты (бывшие совзагранбанки: Ост-Вест Хандельсбанк в Германии, Моснарбанк в Великобритании, Евробанк во Франции, Донаубанк в Австрии, Ист-Вест Юнайтед банк в Люксембурге, а также бывшие банки стран-членов СЭВ: МИБ и МБЭС), что может быть реализовано в форме системообразующего банковского холдинга во главе с ВЭБ СССР или со Сбербанком РФ, который, соблюдая все международные нормативы, будет способен оперировать суммами, эквивалентными десяткам и сотням миллиардов долларов США. Такое решение позволило бы вывести экономику из стагнации, в которую она впала с августа 2000 года.

Системообразующий общенациональный банковский холдинг должен иметь семь филиалов – по филиалу в каждом президентском административном округе под непосредственным контролем соответствующего генерал-губернатора - представителя Президента России, реализуя таким образом финансовую вертикаль власти.

Для реализации нашего предложения необходим Указ Президента России, проект которого прилагается для обсуждения членам рабочей группы Экспертно-консультативного совета по разработке программы стабилизации финансовой ситуации посредством введения в обращение универсального международного свободно конвертируемого дебетового чека на территории Российской Федерации (на первой стадии внедрения в качестве пилотного проекта).

2.3. Предложения

Мы предлагаем пилотный проект (программу) на территории Северо-Западного федерального округа с участием в качестве банка-агента первого уровня Промстройбанка (С.-Петербург), который уже самостоятельно определит необходимые ему для обслуживания пилотного проекта региональные банки-агенты второго и третьего уровня. Функцию эмиссионного банка, напрямую работающего с банком-агентом первого уровня, предполагается предложить Международному Инвестиционному банку (МИБ – банк бывшего СЭВа).

Если учесть, что после дефолта 1998 года инвесторы избегают любых рублевых финансовых инструментов, то введение предлагаемых чеков приведет к значительному увеличению инвестиционного потока именно в чеках, обеспеченных долларами. Все расходы на эмиссию чеков и разработку технологии работы с ними берет на себя МИБ. Подготовительные работы до начала внедрения займут от 4-х до 6 месяцев.

Контроль за выполнением программы пилотного проекта предлагаем возложить на специально созданный Наблюдательный совет, в который целесообразно ввести представителей от:

-

Счетной палаты РФ,

-

Экспертно-консультативного совета при Председателе Счетной палаты РФ,

-

Федеральной службы безопасности РФ,

-

Фонда поддержки общегосударственных экономических программ “Российский Финансовый Союз”,

-

Промстройбанка С.-Петербург,

-

Министерства внутренних дел РФ,

-

Банка России,

-

Министерства финансов РФ,

- Международного Инвестиционного банка (как предполагаемого банка эмитента).

Реализация пилотного проекта с чеками на сумму, эквивалентную 10 млрд. долларов, даст прибавку к бюджету России от 1,0 до 10,0 млрд. долларов ежегодно.

Реализация пилотного проекта с чеками на сумму, эквивалентную 50 млрд. долларов, даст прибавку к бюджету России от 5,0 до 50 млрд. долларов ежегодно.

Реализация пилотного проекта с чеками на сумму, эквивалентную 100 млрд. долларов, даст прибавку к бюджету России от 10,0 до 100 млрд. долларов ежегодно.

2.4. Финансовая модель

РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ОПЕРАЦИЙ

С ДЕБЕТОВЫМИ ЧЕКАМИ ПРИ УСЛОВИИ ПРОВЕДЕНИЯ НАЛОГОВОЙ АМНИСТИИ ДЛЯ ВАЛЮТНЫХ ОПЕРАЦИЙ

Эмиссия чеков на сумму, эквивалентную 10 млрд. долларов.

Первый вариант.

А) МИБ получает ресурс в 10 млрд. долларов и размещает под ставку ЛИБОР примерно в 4% годовых, что приносит 0,4 млрд. долларов в год в качестве процентного дохода. Этот доход распределяется на две равные части по 0,2 млрд. долларов между Россией и другими участниками МИБ – бывшими странами СЭВ.

Б) Комиссионный доход банка-агента (в данном случае ПСБ С.-Петербург) при минимальном 20% доходе в год (всего 0,08% с оборота в среднем при 20 оборотах в месяц) составит 2 млрд. долларов в год, который разделится поровну между банком-агентом (ПСБ) и МИБ – по 1 млрд. долларов.

В) В МИБ этот 1 млрд. разделится еще раз поровну – по 0,5 млрд. долларов в год между Россией и бывшими странами СЭВ.

Г) ПСБ со своей части дохода в 1 млрд. долларов заплатит налогов в бюджет примерно 0,33 млрд. долларов

Д) Итого: Россия получит в свой в годовой бюджет добавку в 1,03 млрд. долларов (0,2+0,33+0,5)

Е) МИБ получит годовой доход в 0,7 млрд. долларов (0,2+0,5)

Ж) ПСБ получит годовую прибыль в размере 0,67 млрд. долларов (1,0-0,33)

Второй вариант.

Б) При комиссионном доходе банка-агента в 60% годовых (0,25% с оборота в среднем при 20 оборотах в месяц)

Д) Россия получит в свой годовой бюджет добавку в 2,7 млрд. долларов (0,2+1,0+1,5)

Е) МИБ получит годовой доход в 1,7 млрд. долларов (0,2+1,5)

Ж) ПСБ получит годовую прибыль в размере 2 млрд. долларов (3.0-1.0)

Третий вариант.

Б) При комиссионом доходе банка-агента в 120% годовых (0,5% с оборота в среднем при 20 оборотах в месяц)

Д) Россия получит в свой годовой бюджет добавку в 5,2 млрд. долларов (0,2+2,0+3,0)

Е) МИБ получит годовой доход в 3,2 млрд. долларов (0,2+3,0)

Ж) ПСБ получит годовую прибыль в размере 4.0 млрд. долларов (6,0-2,0)

Четвертый вариант.

Б) При комиссионном доходе банка-агента в 240% годовых (1,0% с оборота в среднем при 20 оборотах в месяц)

Д) Россия получит в свой годовой бюджет добавку в 10,2 млрд. долларов (0,2+4,0+6,0)

Е) МИБ получит годовой доход в 6,2 млрд. долларов (0,2+6,0)

Ж) ПСБ получит годовую прибыль в размере 8,0 млрд. долларов (12,0-4,0)

В реальном эксперименте с локальным использованием дебетовых чеков в течение 1994-2000 гг. имел место постоянный комиссионный доход 220-240% годовых (примерно 1% с оборота в среднем при 20 оборотах в месяц).

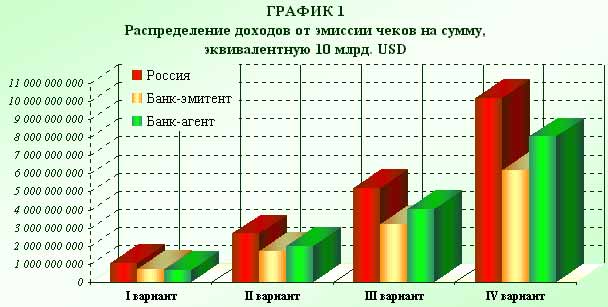

|

ТАБЛИЦА 1 |

|

РАСПРЕДЕЛЕНИЕ ДОХОДОВ ОТ ЭМИССИИ ЧЕКОВ НА СУММУ, ЭКВИВАЛЕНТНУЮ 10 МЛРД. USD |

|

|

|

|

I вариант |

|

II вариант |

|

III вариант |

|

IV вариант |

|

Эмиссия чеков, USD |

|

|

10 000 000 000 |

|

10 000 000 000 |

|

10 000 000 000 |

|

10 000 000 000 |

|

|

|

|

|

|

|

|

|

|

|

Получение ресурса банком-эмитентом , USD |

|

|

10 000 000 000 |

|

10 000 000 000 |

|

10 000 000 000 |

|

10 000 000 000 |

|

Размещение ресурса |

|

|

|

|

|

|

|

|

|

|

Libor |

4% |

|

|

|

|

|

|

|

|

|

Годовой процентный доход банка-эмитента, USD |

|

|

400 000 000 |

|

400 000 000 |

|

400 000 000 |

|

400 000 000 |

|

Распределение дохода банка-эмитента |

|

|

|

|

|

|

|

|

|

|

Россия |

|

|

200 000 000 |

|

200 000 000 |

|

200 000 000 |

|

200 000 000 |

|

Бывшие страны СЭВ |

|

|

200 000 000 |

|

200 000 000 |

|

200 000 000 |

|

200 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ставка комиссии за инкассацию чеков * |

|

##### |

|

###### |

|

##### |

|

###### |

|

|

Количество инкассаций чеков в год |

|

240 |

|

240 |

|

240 |

|

240 |

|

|

Размер годового комиссионного дохода банка-агента, USD ** |

|

20% |

|

60% |

|

120% |

|

240% |

|

|

Годовой комиссионный доход банка-агента, USD *** |

|

|

2 040 000 000 |

|

6 000 000 000 |

|

12 000 000 000 |

|

24 000 000 000 |

|

Распределение дохода банка-агента |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Получение банком-эмитентом |

|

|

1 020 000 000 |

|

3 000 000 000 |

|

6 000 000 000 |

|

12 000 000 000 |

|

Россия |

|

|

510 000 000 |

|

1 500 000 000 |

|

3 000 000 000 |

|

6 000 000 000 |

|

Бывшие страны СЭВ |

|

|

510 000 000 |

|

1 500 000 000 |

|

3 000 000 000 |

|

6 000 000 000 |

|

Получение банком-агентом |

|

|

1 020 000 000 |

|

3 000 000 000 |

|

6 000 000 000 |

|

12 000 000 000 |

|

Налоги в бюджет |

|

|

336 600 000 |

|

990 000 000 |

|

1 980 000 000 |

|

3 960 000 000 |

|

Итог: получение дохода |

|

|

|

|

|

|

|

|

|

|

Россия |

|

|

1 046 600 000 |

|

2 690 000 000 |

|

5 180 000 000 |

|

10 160 000 000 |

|

Банк-эмитент **** |

|

|

710 000 000 |

|

1 700 000 000 |

|

3 200 000 000 |

|

6 200 000 000 |

|

Банк-агент |

|

|

683 400 000 |

|

2 010 000 000 |

|

4 020 000 000 |

|

8 040 000 000 |

|

|

|

|

|

|

|

|

|

|

|

* в процентах с оборота (переменное значение в финансовой модели) |

|

** в процентах к сумме эмитированных чеков |

|

*** при 20 оборотах в месяц |

|

**** за исключением части, остающейся в распоряжении в России |

Эмиссия чеков на сумму, эквивалентную 50 млрд. долларов.

Первый вариант.

Б) При комиссионном доходе банка-агента в 20% годовых (0,08% с оборота в среднем при 20 оборотах в месяц)

Д) Итого: Россия получит в свой в годовой бюджет добавку в 5,15 млрд. долларов (1,0+1,65+2,5)

Е) МИБ получит годовой доход в 3,5 млрд. долларов (1,0+2,5)

Ж) ПСБ получит годовую прибыль в размере 3,35 млрд. долларов (5,0-1,65)

Второй вариант.

Б) При комиссионном доходе банка-агента в 60% годовых (0,25% с оборота в среднем при 20 оборотах в месяц)

Д) Россия получит в свой годовой бюджет добавку в 13,5 млрд. долларов (1,0+5,0+7,5)

Е) МИБ получит годовой доход в 8,5 млрд. долларов (1,0+7,5)

Ж) ПСБ получит годовую прибыль в размере 10,0 млрд. долларов (15,0-5,0)

Третий вариант.

Б) При комиссионом доходе банка-агента в 120% годовых (0,5% с оборота в среднем при 20 оборотах в месяц)

Д) Россия получит в свой годовой бюджет добавку в 26,0 млрд. долларов (1,0+10,0+15,0)

Е) МИБ получит годовой доход в 16,0 млрд. долларов (1,0+15,0)

Ж) ПСБ получит годовую прибыль в размере 20,0 млрд. долларов (30,0-10,0)

Четвертый вариант.

Б) При комиссионном доходе банка-агента в 240% годовых (1,0% с оборота в среднем при 20 оборотах в месяц)

Д) Россия получит в свой годовой бюджет добавку в 51,0 млрд. долларов (1,0+20,0+30,0)

Е) МИБ получит годовой доход в 31,0 млрд. долларов (1,0+30,0)

Ж) ПСБ получит годовую прибыль в размере 40,0 млрд. долларов (60,0-20,0)

|

ТАБЛИЦА 2 |

|

РАСПРЕДЕЛЕНИЕ ДОХОДОВ ОТ ЭМИССИИ ЧЕКОВ НА СУММУ, ЭКВИВАЛЕНТНУЮ 50 МЛРД. USD |

|

|

|

|

|

|

|

|

|

I вариант |

|

II вариант |

|

III вариант |

|

IV вариант |

|

50 000 000 000 |

|

50 000 000 000 |

|

50 000 000 000 |

|

50 000 000 000 |

|

|

|

|

|

|

|

|

|

50 000 000 000 |

|

50 000 000 000 |

|

50 000 000 000 |

|

50 000 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 000 000 000 |

|

2 000 000 000 |

|

2 000 000 000 |

|

2 000 000 000 |

|

|

|

|

|

|

|

|

|

1 000 000 000 |

|

1 000 000 000 |

|

1 000 000 000 |

|

1 000 000 000 |

|

1 000 000 000 |

|

1 000 000 000 |

|

1 000 000 000 |

|

1 000 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

##### |

|

##### |

|

##### |

|

##### |

|

|

240 |

|

240 |

|

240 |

|

240 |

|

|

20% |

|

60% |

|

120% |

|

240% |

|

|

10 200 000 000 |

|

30 000 000 000 |

|

60 000 000 000 |

|

120 000 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 100 000 000 |

|

15 000 000 000 |

|

30 000 000 000 |

|

60 000 000 000 |

|

2 550 000 000 |

|

7 500 000 000 |

|

15 000 000 000 |

|

30 000 000 000 |

|

2 550 000 000 |

|

7 500 000 000 |

|

15 000 000 000 |

|

30 000 000 000 |

|

5 100 000 000 |

|

15 000 000 000 |

|

30 000 000 000 |

|

60 000 000 000 |

|

1 683 000 000 |

|

4 950 000 000 |

|

9 900 000 000 |

|

19 800 000 000 |

|

|

|

|

|

|

|

|

|

5 233 000 000 |

|

13 450 000 000 |

|

25 900 000 000 |

|

50 800 000 000 |

|

3 550 000 000 |

|

8 500 000 000 |

|

16 000 000 000 |

|

31 000 000 000 |

|

3 417 000 000 |

|

10 050 000 000 |

|

20 100 000 000 |

|

40 200 000 000 |

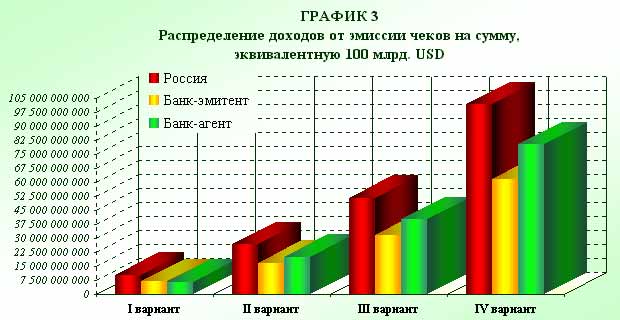

Эмиссия чеков на сумму, эквивалентную 100 млрд. долларов.

Первый вариант.

Б) При комиссионном доходе банка-агента в 20% годовых (0,08% с оборота в среднем при 20 оборотах в месяц)

Д) Итого: Россия получит в свой в годовой бюджет добавку в 10,3 млрд. долларов (2,0+3,3+5,0)

Е) МИБ получит годовой доход в 7,0 млрд. долларов (2,0+5,0)

Ж) ПСБ получит годовую прибыль в размере 6,7 млрд. долларов (10,0-3,3)

Второй вариант.

Б) При комиссионном доходе банка-агента в 60% годовых (0,25% с оборота в среднем при 20 оборотах в месяц)

Д) Россия получит в свой годовой бюджет добавку в 27,0 млрд. долларов (2,0+10,0+15,0)

Е) МИБ получит годовой доход в 17 млрд. долларов (2,0+15,0)

Ж) ПСБ получит годовую прибыль в размере 20,0 млрд. долларов (30,0-10,0)

Третий вариант.

Б) При комиссионом доходе банка-агента в 120% годовых (0,5% с оборота в среднем при 20 оборотах в месяц)

Д) Россия получит в свой годовой бюджет добавку в 52,0 млрд. долларов (2,0+20,0+30,0)

Е) МИБ получит годовой доход в 32,0 млрд. долларов (2,0+30,0)

Ж) ПСБ получит годовую прибыль в размере 40,0 млрд. долларов (60,0-20,0)

Четвертый вариант.

Б) При комиссионном доходе банка-агента в 240% годовых (1,0% с оборота в среднем при 20 оборотах в месяц)

Д) Россия получит в свой годовой бюджет добавку в 102,0 млрд. долларов (2,0+40,0+60,0)

Е) МИБ получит годовой доход в 62,0 млрд. долларов (2,0+60,0)

Ж) ПСБ получит годовую прибыль в размере 80,0 млрд. долларов (120,0-40,0)

|

ТАБЛИЦА 3 |

|

РАСПРЕДЕЛЕНИЕ ДОХОДОВ ОТ ЭМИССИИ ЧЕКОВ НА СУММУ, ЭКВИВАЛЕНТНУЮ 100 МЛРД. USD |

|

I вариант |

|

II вариант |

|

III вариант |

|

IV вариант |

|

100 000 000 000 |

|

100 000 000 000 |

|

100 000 000 000 |

|

100 000 000 000 |

|

|

|

|

|

|

|

|

|

100 000 000 000 |

|

100 000 000 000 |

|

100 000 000 000 |

|

100 000 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 000 000 000 |

|

4 000 000 000 |

|

4 000 000 000 |

|

4 000 000 000 |

|

|

|

|

|

|

|

|

|

2 000 000 000 |

|

2 000 000 000 |

|

2 000 000 000 |

|

2 000 000 000 |

|

2 000 000 000 |

|

2 000 000 000 |

|

2 000 000 000 |

|

2 000 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,085% |

|

##### |

|

##### |

|

##### |

|

|

240 |

|

240 |

|

240 |

|

240 |

|

|

20% |

|

60% |

|

120% |

|

240% |

|

|

20 400 000 000 |

|

60 000 000 000 |

|

120 000 000 000 |

|

240 000 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 200 000 000 |

|

30 000 000 000 |

|

60 000 000 000 |

|

120 000 000 000 |

|

5 100 000 000 |

|

15 000 000 000 |

|

30 000 000 000 |

|

60 000 000 000 |

|

5 100 000 000 |

|

15 000 000 000 |

|

30 000 000 000 |

|

60 000 000 000 |

|

10 200 000 000 |

|

30 000 000 000 |

|

60 000 000 000 |

|

120 000 000 000 |

|

3 366 000 000 |

|

9 900 000 000 |

|

19 800 000 000 |

|

39 600 000 000 |

|

|

|

|

|

|

|

|

|

10 466 000 000 |

|

26 900 000 000 |

|

51 800 000 000 |

|

101 600 000 000 |

|

7 100 000 000 |

|

17 000 000 000 |

|

32 000 000 000 |

|

62 000 000 000 |

|

6 834 000 000 |

|

20 100 000 000 |

|

40 200 000 000 |

|

80 400 000 000 |

Такой можно ожидать реальный эффект от проведения частичной валютной налоговой амнистии – речь идет только о безналоговых операциях с дебетовыми чеками.

Эта амнистия наполнит бюджет России и одновременно создаст дополнительных внебюджетный резервный фонд в размере до 80% от размеров бюджета в рамках Фонда поддержки общегосударственных экономических программ “Российский Финансовый Союз”, основным кредитным учреждением которого предложено иметь ПСБ (С.-Петербург), на базе которого мы предлагаем развернуть дебетовую чековую программу в России.

Указанная валютная амнистия предназначенная только для операций с дебетовыми чеками, она никоим образом не заденет существующие рублевые операции и доходы от них Минфина РФ, Правительства РФ, Банка России и налоговых органов России – так как, подчеркиваем, дебетовые чеки можно будет приобрести в наличной или безналичной форме только и только на валюту, основная часть которой представлена сегодня неучтенной “черной и серой” валютой внутри страны, либо на валюту ,специально переведенную на покупку дебетовых чеков из-за рубежа, например, для целей инвестиций.

Дебетовые чеки в принципе нельзя будет приобретать за рубли Банка России. Однако на дебетовые чеки сам Банк России сможет приобрести любое количество рублей Банка России и этим самым санировать излишек рублевой массы, но не наоборот. Рублевый и чековый обороты – это два независимых, напрямую нигде не пересекающихся финансовых контура.

Увеличение бюджета России будет происходить за счет двух дополнительных источников:

-

от прямых доходов МИБ в доле его российских доходов (примерно 60%);

-

от увеличения налогооблагаемой базы банков-агентов МИБ (в данном случае ПСБ и его партнеров по системе дебетового чекового обращения – примерно 40%).

Основная масса дохода будет формироваться как комиссионный доход в сети банков-агентов.

Руководитель проекта,

академик ____________________________ С.Л. Морозов

Заместитель руководителя рабочей группы,

доктор экономических наук ____________________________ П.В. Забелин

2.6. Указ Президента Российской Федерации (проект)

ПРОЕКТ

УКАЗ ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

О ВВЕДЕНИИ В ОБРАЩЕНИЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ УНИВЕРСАЛЬНЫХ МЕЖДУНАРОДНЫХ СВОБОДНО КОНВЕРТИРУЕМЫХ ДЕБЕТОВЫХ ЧЕКОВ

С целью привлечения валютных накоплений населения в полезный оборот, расширения сферы безналичных расчётов, устранения теневого оборота иностранной валюты, а также репатриации российского капитала, находящегося за рубежом,

Ввести в обращение на территории Российской Федерации универсальные международные свободно конвертируемые дебетовые чеки.

Обязать все организации принимать к оплате универсальные международные свободно конвертируемые дебетовые чеки наравне с рублями Банка России во всех видах платежей.

Предусмотреть внесение в Налоговый кодекс поправок, связанных с налоговой амнистией, по операциям с универсальными международными свободно конвертируемыми чеками.

Создать банковский холдинг для выпуска в обращение, инкассации и приёма к оплате универсальных международных свободно конвертируемых дебетовых чеков в составе:

-

Промстройбанка (С.-Петербург),

-

Сбербанка Российской Федерации,

-

Внешторгбанка Российской Федерации,

-

Внешэкономбанка,

-

Межгосударственного банка СНГ,

-

МИБ (бывший СЭВ),

-

МБЭС (бывший СЭВ),

-

Донаубанка (Австрия),

-

Моснарбанка (Великобритания),

-

Ост-Вест Хандельсбанка (Германия),

-

Евробанка (Франция),

-

Ист-Вест Юнайтед банк (Люксембург).

В трех месячный срок организовать проведение пилотного проекта на базе Северо-Западного Федерального округа.

Предусмотреть Промстройбанк С.-Петербурга в качестве головного банка по реализации пилотного проекта.

Организацию выполнения настоящего Указа возложить на Правительство Российской Федерации, Банк России и Счетную палату Российской Федерации.

В.В. Путин

Раздел III. ПРИЛОЖЕНИЯ

3.1. Письмо С.Л. Морозова Зам. Полномочного Представителя Президента по Сереверо-Западному федеральному округу А.В. Федорову

Федорову Александру Вячеславовичу,

Заместителю Полномочного Представителя Президента по

Северо-Западному Федеральному округу

ул. Пречистенка, 28, кв. 7.

Тел: 201 4480

Факс: 201 4698

Глубокоуважаемый Александр Вячеславович!

С нашей точки зрения в плане финансовой безопасности России, денежная система России остро нуждается в принципиальной реформе, а именно: на внутреннем российском рынке не должны ни под каким видом употребляться наличные и безналичные формы иностранных финансовых инструментов - доллар, евро и другие, - вместо них необходимо в национальном масштабе ввести универсальную свободно конвертируемую чековую систему точно также, как она в национальном масштабе была введена в США и в Германии в периоде так называемой “Великой депрессии” в 1929-33 годах. Это было одним из ведущих анти-кризисных мероприятий Рузвельта-Кейнса (США) и Эрхарда (Германия), с помощью которого была стабилизирована финансовая ситуация и которое успешно функционирует в США и в Германии по настоящее время. И никто не собирается от них отказываться: никто не хочет нового издания “Великой депрессии”.

Чековая система - это механизм перевода наличного обращения в безналичное. Каждый наличный рубль (доллар, евро, йена и т.д.), в безналичной форме превращаются (мультиплицируются) при определённой политике Центробанка в 10-100 рублей (за счёт механизма так называемого “денежно-кредитного мультипликатора”, то есть за счёт механизма денежной цепной реакции, регулируемой величиной фонда обязательного резервирования - ФОРа) Поэтому в этих странах практически отсутствует дефицит длинных денежных средств. Но в России этот механизм на сегодня полностью отсутствует.

Чековая система позволяет привлекать валютные сбережения населения в инвестиционный процесс на весьма выгодных для населения условиях, которые им может предоставить государство (в частности, меры налоговой амнистии). Речь идёт только о валютных средствах населения как внутри страны, так и вывезенных за её пределы.

Во всех без исключения самых развитых капиталистических странах мира с рыночной экономикой государство всегда жестко держит в своих руках денежно-кредитную политику, само её определяет и регулирует и получает самые большие привилегированные доходы.

Введение общенационального чекового обращения в России снизило бы зависимость финансовой системы от доллара и евро, что укрепило бы финансовую безопасность страны и однозначно разрешило бы проблему “длинных” денег, то есть проблему как внешних, так и внутренних денежных инвестиций в развитие экономического потенциала России и способствовало бы выводу России из периода экономического застоя. Без страхования (хеджирования) курсового риска рубля с помощью чеков инвестиции в экономику России будут осложнены даже если это будут деньги собственного Пенсионного фонда.

Мной лично разработаны новые типы чеков, адаптированные к задачам чекового обращения в России: промышленный образец и полезная модель, на которые получен патент №41784 и свидетельство №741. Эти чеки были успешно апробированы в рамках небольшого российского коммерческого банка в периоде 1995-2000 годов.

Для реализации предлагаемого проекта необходимо, чтобы государство определило банк-эмитент указанных чеков, оформило соответствующими правовыми нормами и актами введение в России чекового обращения в национальном масштабе.

На первом этапе для целей покрытия острого дефицита необходимо будет отпечатать примерно 70 млн. бланков чеков, что обойдется приблизительно в эквивалент 7 млн. долларов США. Эти чеки позволят привлечь в полезный народохозяйственный оборот до 11 млрд. долларов США В дальнейшем конкретные цифры объёма чековой массы будут определяться задачами денежного обращения в стране и могут достигать эквивалента в 100 млрд. долларов США и более.

Целесообразно провести пилотный проект на базе Северо-Западного федерального округа в Петербурге.

В связи с изложенным, когда наше государство изыскивает средства для выплаты внешних и внутренних долгов, прошу Вас рассмотреть мои предложения, оказать посильное содействие и, если это принципиально возможно, принять личное участие в их реализации для блага нашей страны.

С. Л. Морозов

Директор института финансовой политики

академии экономики, финансов и права, академик,

член экспертно-консультативного совета

при Председателе Счетной палаты Российской Федерации вице-президент

общества финансовых аналитиков при Институте мировой экономики и

международных отношений (ИМЭМО)

Москва, 26 июня 2001 года.

3.2. Письмо Заместителя полномочного представителя Президента РоссийскойФедерации в Северо-Западном федеральном округе А.В. Федорова

Члену экспертно-консультативного

совета при Председателе Счетной палаты Российской Федерации

Морозову С.Л.

119034, Москва, ул. Пречистенка, дом 28, кв. 7

О пилотном проекте о введении чековой системы

Уважаемая Любовь Павловна!

В соответствии с договоренностью направляю Вам для рассмотрения обращение члена экспертно-консультативного совета при Председателе Счетной палаты Российской Федерации Морозова С.Л.,наш вх. N В51-8478 от 04.07.2001г.

ПРИЛОЖЕНИЕ: по тексту, на 24 листах.

Заместитель полномочного представителя

Президента Российской Федерации

в Северо-Западном федеральном округе

А.В.Федоров

3.3. Письмо А.В. Коровникова Председателю Правления МИБ М.А. Сарафанову

СЧЕТНАЯ ПАЛАТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ЭКСПЕРТНО-КОНСУЛЬТАТИВНЫЙ СОВЕТ

121901 Москва, ГСП-2, Смоленский б-р, д.19

№ ЭКС - 50

Председателю Правления Международного инвестиционного банка М.А.Сарафанову

Уважаемый Михаил Алексеевич,

В целях разработки мероприятий по стабилизации финансовой ситуации в Российской Федерации была создана рабочая группа Экспертно-консультативного совета при Председателе Счетной палаты Российской Федерации.

Указанной рабочей группой разработана программа введения в обращение на территории Российской Федерации свободно конвертируемого дебетового чека. Для реализации программы предусматривается организация банковского холдинга в составе банков с государственным участием, росзагранбанков и крупнейших российских коммерческих банков.

В связи с этим направляем материалы рабочей группы для рассмотрения вопроса возможного участия Международного инвестиционного банка в осуществлении программы.

Приложение: по тексту, на 24 листах

С уважением,

Ответственный секретарь А.В.Коровников

ИСХ.№ ЭКС - 50

3.4. Письмо Председателя Правления МИБ М.А. Сарафанова Председателю Экспертно-Консультативного Совета при Председателе Счетной Палаты РФ А.В.Коровникову

Международный Инвестиционный Банк

INTERNATIONAL INVESTMENT BANK

Адрес: РФ, 107078, Москва, ул. Маши Порываевой, 7

Телефон: 204-75-01; Телекс: 411358, 411394; Факс: 975-20-70

СВИФТ: IIBM RU MM

ПРЕДСЕДАТЕЛЬ ПРАВЛЕНИЯ Ответственному секретарю

Экспертно-консультативного

24.07.01 № 16-23 / 117 Совета при председателе Счетной

палаты Российской Федерации

А.В. Коровникову

Уважаемый Александр Бенедиктович !

Международный инвестиционный банк рассмотрел материалы по программе введения в обращение на территории Российской Федерации свободно конвертируемого дебетового чека и выражает свою заинтересованность на участие в ее осуществлении в целом, а также на стадии пилотного проекта. Более того, в процессе реализации программы Международный инвестиционный банк, с учетом его международного статуса и определенных налоговых льгот, мог бы занять одно из центральных мест в качестве возможного эмиссионного центра.

Вместе с тем, считаем целесообразным отметить, что претворение в жизнь программы возможно только при условии принятия Указа Президента Российской Федерации или иного законодательного акта, а также при наличии согласованных банками - членами холдинга с российскими государственными органами условий эмиссии чеков, их обращения, распределения расходов, использования аккумулированных средств в интересах национальной экономики и др.

В связи с этим, представляется необходимым придать дальнейшей проработке вопроса характер государственной программы на основе соответствующего поручения заинтересованным государственным органам и ведомствам и коммерческим банкам. Для реализации предлагаемого пилотного проекта на территории Северо-Западного федерального округа МИБ подтверждает свою готовность провести необходимые консультации с Промстройбанком (С-Петербург).

3.5. Доклад на экономическом форуме в Петербурге 13-14 июня 2001 года “Роль универсального международного чека в безналичных расчетах”

С. Л. Морозов

Директор института финансовой политики

академии экономики, финансов и права,

академик,

член экспертно-консультативного совета

при Председателе Счетной палаты Российской Федерации

вице-президент общества финансовых аналитиков

при Институте мировой экономики и международных

отношений (ИМЭМО)

Глубокоуважаемые Председатель, коллеги и участники нашего круглого стола!

Моё сообщение касается вопроса введения в России в общенациональном масштабе универсальной международной чековой системы. Нужны ли такие чеки в России? Этот вопрос остро стоял 10 лет назад, этот же вопрос не менее остро стоит и сегодня.

Банк России 10 лет назад выпустил в обращение чеки “Россия”. Эти чеки были чистым изобретением Банка России. Результат печален. Сама идея чекового обращения была скопроментирована в России чеками “Россия”.

Далее тем не менее была сформирована специальная комиссия Банка России по созданию чекового обращения. Возглавила её Заместитель Председателя Правления Банка России Парамонова Татьяна Владимировна. Были приглашены ведущие специалисты из США и других стран. С самого начала они пошли по неправильному пути. Они попытались скопировать кредитовую чековую систему, распространённую на Западе. Из этого ничего не вышло, так как существующая на Западе система кредитового чекового обращения в России не может быть напрямую реализована. Кредитовая система (чековые книжки) требует строительства дорогостоящих станций по сортировке чеков. Тульский чековый эксперимент закончился, частности, и по этой причине полной неудачей.

Одновременно здесь в России были изобретены особые универсальные международные дебетовые чеки в коммерческом Элбимбанке. Они оказались очень удачными. В первые два года пилотного проекта оборот по чекам превысил 100 млн. долларов и дал чистую прибыль банку в 6 млн. долларов при затратах в 400 тыс. долларов на запуск всей чековой системы. Все затраты окупились за 2 года более, чем в 12 раз. Важно подчеркнуть, что предложенный вариант дебетовых чеков очень экономичен – он в принципе не требует строительства дорогостоящих станций по сортировке чеков.

Итак – нужны ли чеки сегодня в России? На внутреннем рынке банковских услуг общенациональная чековая система остро необходима – это важнейший инструмент безналичных расчётов и запуска механизма денежно-кредитного мультипликатора, являющегося одним из главных механизмов подъема экономики страны.

В международных расчётах свободно конвертируемые мультивалютные дебетовые чеки просто не имеют альтернативы в условиях неполной конвертируемости рубля. Уникальность ситуации сегодня состоит ещё и в том, что золото сейчас в четвёртой (Ямайской) мировой глобальной системе не является мировыми деньгами – это просто драгметалл. Но в этом случае доллары США можно рассматривать как разновидность нефондовой ценной бумаги, которую банки могут просто класть в депозит и выпускать на них депозитарные расписки в форме предложенных международных дебетовых чеков. Иными словами, возникает уникальная возможность вообще обходиться в расчётах и без доллара США и без других национальных валют, включая евро, переведя всё на чеки. Возникает возможность создания Пятой мировой глобальной валютной системы. Предложенные универсальные дебетовые международные чеки должны в этой новой валютной системе занять роль “мировых денег”, то есть заменить роль низвергнутого золота, сами не будучи ни в коей мере золотом по своей сути.

Предлагаемые чеки должны в России функционировать наравне с рублями с той особенностью, что будут на 100% обмениваться только на доллары и другие свободно конвертируемые твёрдые валюты в эквиваленте доллара США при условии налоговой амнистии теневого оборота валюты в стране в полном соответствии с посланием Президента России Владимира Владимировича Путина Федеральному собранию от 3 апреля 2001 года, который сказал дословно следующее: “Ещё один важный вопрос – экспорт капитала. Убеждён: если мы создадим в стране приемлемый деловой климат, то капитал перестанет из неё “убегать”. Капитал нельзя держать “под стражей”. Он должен иметь законную свободу передвижения – туда, где выгодно и где эффективно. Стратегически его возможно удержать только благоприятными условиями, только свободой предпринимательства, в рамках закона, конечно. Поэтому думаю, что нет смысла цепляться за неработающие ограничения в валютной сфере. Нет никакого смысла – они и так не работают. Пора пересмотреть сами принципы валютного регулирования, приближая их к общепринятым в мировой практике. Считаю, - говорит наш Президент, - что действующие ограничения на операции с капиталом и недвижимостью дискриминируют граждан России по сравнению с гражданами других государств, ограничивают их свободу и подрывают конкурентоспособность российского предпринимательства. Мы должны строго следовать принципу наибольшего благоприятствования в отношении собственных граждан: российским гражданам не должно быть запрещено то, что разрешено гражданам других стран на их родине.”

У нас появится уникальная возможность – весь экспорт вести на рублях, поддерживая конкурентоспособность российских товаров за рубежом через управляемый курс рубля, а все инвестиции вести в чеках, которые, будучи номинированными в эквиваленте доллара США, захеджируют (то есть застрахуют) курсовые риски рубля. Таким образом, будет снято одно из главных препятствий в инвестициях в Россию – инвесторы боятся сегодня потерь на курсовой разнице рубля.

В условиях интеграции России в мировую экономику и в этой связи в преддверии вхождения России во Всемирную Торговую Организацию (ВТО) было бы целесообразно провести форму как банковской, так и страховой систем.

В банковской системе России 80% банков имеют капитал менее 5 млн. долларов, а 50% - менее 1 млн. Совокупный собственный капитал российской банковской системы (без Сбербанка РФ) сейчас составляет всего 300 млрд. рублей. Что соответствует примерно 10 млрд. долларов – размер одного среднего европейского банка. Сбербанк РФ имеет капитал, эквивалентный 12 млрд. долларов. С таким средствами реальный сектор экономики не поднимешь.

Банк России вряд ли достаточно обосновано держит очень высокий уровень Фонда Обязательного Резервирования (ФОРа), что резко сокращает возможности для кредитования реального сектора экономики. Нигде в мире нет таких жестких режимов изъятия средств у коммерческих банков, как в нынешней России, причём изымаются не только рублёвые средства, но и с зарубежных валютных счетов с конвертацией в рубли, которые постепенно прогрессивно обесцениваются.

У России сегодня потенциально имеется по меньшей мере три источника дополнительного самофинансирования в форме “длинных” денег – это средства Пенсионного фонда в размере около 10 млрд. долларов, это средства в наличной валюте населения – около 100-170 млрд. долларов, и капитал, который может быть репатриирован из-за рубежа, - в размере примерно 70-80 млрд. долларов. Но отсутствуют механизмы безрискового привлечения указанных средств. Недостаточно используются возможности безналичных расчётов с помощью свободно конвертируемых чеков (таких чеков сегодня в России просто нет – их надо вводить) и совершенно не используются международные финансовые рынки капитала, в частности, средства аккумулированные в крупнейших западных страховых компаниях (российские страховые компании в сравнении с западными нельзя даже рядом поставить – накануне снятия всех ограничений для работы в России иностранных страховщиков России предстоит ужесточить требования к минимальным размерам уставных капиталов отечественных страховых компаний, повысив, в частности, их размер до сумм, эквивалентных хотя бы 1 млн. долларов).

В России нет проблемы с “длинными деньгами”. В России есть проблема с реформой денежно-кредитной системы, которая должна, в частности, заключаться в том, что Россия должна решительно пойти по пути кардинальной концентрации банковского капитала. Должен быть создан общенациональный системообразующий банковский холдинг с семью филиалами – в каждом федеральном округе - под непосредственным контролем Полномочного представителя Президента России, реализуя таким образом, финансовую вертикаль власти.

На руках у населения по экспертным оценкам ЦБ РФ, находится около 40 млрд. долларов США, а по экспертным оценкам МВФ - от 100 до 160 млрд. долларов США в наличной валюте (до одной трети всех наличных долларов США в мире), которая обеспечивает теневой оборот в России, а также является накоплениями в “кубышках”, - своеобразная “долларовая бомба”. Объем репатриации российского по происхождению капитала, который был вывезен за последние 10 лет за рубеж, может составить 70-80 млрд. долларов США.

Эти суммы в несколько раз больше бюджета России. Назрела необходимость в реальных мерах по вовлечению в полезный народнохозяйственный оборот этих ресурсов. Имея огромный собственный потенциал, Россия тем не менее испытывает трудности с погашением внешних (146-158-166-212-220 млрд. долларов США — по разным оценкам) и внутренних долгов (эквивалент около 20-25 млрд. долларов США) и унизительно выпрашивает инвестиции у Запада.

К сожалению, сегодня не проводится достаточно эффективной работы по привлечению в коммерческие банки валютных ресурсов населения, тезаврированных в наличной иностранной валюте.

Для того, чтобы решить проблему привлечения валютных денежных средств населения в инвестиционный процесс, целесообразно использовать мировой опыт, в частности, такой эффективный инструмент как дебетовый свободно конвертируемый в любые другие валюты международный платёжный чек, номинированный в эквиваленте доллара США (чек-ЭДС - чек-Equivalent of U.S. Dollars — cheque EDU, - промышленный образец и полезная модель, на которые получен патент №41784 и свидетельство №741).

Данный инструмент полностью отсутствует в России и у населения существует дефицит в платёжных инструментах такого рода. Финансовый инструмент такого рода был впервые предложен и с успехом применён в Веймарской Германии (1931), Людвигом Эрхардом.

В соответствии с предлагаемой нами моделью, дебетовые свободно конвертируемые чеки (наличные и безналичные) будут продаваться только за доллары США (наличные и безналичные). Таким образом, объём эмиссии чеков будет ограничен объёмом долларовой массы (валютозамещающая операция в отличие от валютоизымающих операций при выпуске облигаций типа ГКО, ОФЗ, так как, в отличие от чеков, они не предназначены для использования в качестве инструмента безналичных расчётов. Чеки “Россия” по замыслу ЦБ РФ были рублевозамещающими. Но они не были акцептованы ни Сбербанком РФ, ни каким другим банком с государственными гарантиями, и не были приспособлены ни к долларовому, ни к розничному обороту, в отличие от предлагаемых чеков-ЭДС).

При помощи предлагаемых чеков постепенно будет проведена санация так называемой “долларовой бомбы” и доллары, изъятые из теневого и криминального оборота, благодаря мерам налоговой амнистии будут привлечены в банки (как это было сделано в Бельгии в 1984 году, во Франции в 1986 году, в Ирландии в 1988 году, в Южной Корее в начале 90-х годов; - о необходимости назревших законодательных мер по “амнистии экономических нарушителей” пишет и глава Банка России Виктор Геращенко (2001), мотивируя эту меру тем обстоятельством, что у “банков нет сегодня свободных “длинных” денег” для инвестирования в реальный сектор экономики”). Эта мера частично разрешит проблему демонетизации экономики России и положительно скажется на состоянии денежного обращения. Чек, номинированный в эквиваленте доллара США (чек-ЭДС), постепенно полностью вытеснит наличный доллар США из обращения, но при этом у чека сохранится функция страхования (хеджирования) курсового риска обесценения как рубля, так и предстоящего введения наличного евро с 1 января 2002 года. Предложенный нами тип чека органически дополняет все существующие виды как внутри российских, так и международных расчётов, в том числе электронные расчёты и расчёты пластиковыми картами (последние, по определению, не могут перевести теневой валютный оборот в легальный— они просто для этого не предназначены и в этом смысле с чеками-ЭДС они не конкурируют).

Предложенный нами тип чека обладает привлекательностью для всех субъектов рынка в силу следующих обстоятельств:

1) предприятия торговли смогут увеличить товарооборот, введя фактическую скидку на товары, продаваемые на чеки, так как при обмене долларов на чеки не берется комиссия (это не валютно-обменная операция),

2) чеки особенно привлекательны для провинции из-за низкой ставки их инкассации, что делает оборотные чеки-ЭДС на предъявителя более доступными и дешёвыми для широких масс населения, чем пластиковые карточки (стоимость каждой транзакции на которых не менее 2% от величины каждого платежа) и сеть приёма которых совершенно не развита в масштабах России,

3) население имеет возможность возвращать в банк неиспользованные именные чеки-ЭДС, и получать за это премию в размере процентной ставки как по рублёвому, так и по валютному вкладу до востребования,

4) определённые виды покупок, сделанные в чеках (договора с оплатой в чеках), а также все инвестиции (в том числе и из-за рубежа) и расчёты в таможне, сделанные в чеках, могут быть освобождены от налоговой декларации об источнике долларов, на которые эти чеки были куплены (налоговая амнистия). Это будет побудительным мотивом для тех лиц, которые по тем или иным соображениям не могут или не хотят декларировать свои доллары в налоговых органах. (Оборот “челноков” в таможне сегодня эквивалентен примерно 1,5 млрд. долларов США в год.),

5) чеки должны обмениваться во всех обменных пунктах на валюту без комиссии и без паспорта (полная анонимность),

6) разрешение вывоза чеков за границу вместо наличной валюты выгодно, поскольку валюта остаётся внутри страны до момента предъявления чека к оплате за границей и будет способствовать либерализации международного оборота капиталов,

7) все виды страхования должны иметь существенные льготы, если они проводятся с оплатой в чеках,

8) учитывая, что международный чековый оборот регулируется Женевской конвенцией по чекам, а внутренний чековый оборот в России регламентируется Гражданским Кодексом (ГК) РФ, разрешающим номинировать чеки в условных единицах (то есть в эквиваленте доллара, марки, евро, йены и т.д.), — для введения такого чекового оборота не потребуется никаких других дополнительных нормативных нововведений.

Масса долларов, которая будет аккумулирована в банке-эмитенте, намного превысит нынешние золотовалютные авуары Банка России и будет исчисляться многими сотнями миллиардов долларов США.

Это позволит банку-эмитенту кредитовать и Банк России, и Минфин РФ, а также использовать этот валютный потенциал как для внутренних и внешних инвестиций, так и для хеджирования курсового риска рубля и евро, которое пока является валютой ненадежной и неустойчивой с колебаниями курса до 30% (от 1,17 доллара США за одно евро до 0,85), а также избегать в будущем тяжёлого краха форвардных контрактов, который страна уже испытала в момент дефолта в августе 1998 года.

В пилотном проекте по внедрению безналичных чековых расчётов с использованием международных дебетовых свободно конвертируемых чеков - мы считаем целесообразным участие Сбербанка РФ или Внешэкономбанка СССР или Внешторгбанка. На следующем этапе внедрения, по-нашему мнению, должны присоединиться Межгосударственный банк СНГ и другие банки-агенты (бывшие совзагранбанки: Ост-Вест Хандельсбанк в Германии, Моснарбанк в Великобритании, Евробанк во Франции, Донаубанк в Австрии, Ист-Вест Юнайтед банк в Люксембурге, а также бывшие банки стран-членов СЭВ: МИБ и МБЭС), что может быть реализовано в форме системообразующего банковского холдинга, который, соблюдая все международные нормативы, будет способен оперировать суммами, эквивалентными десяткам и сотням миллиардов долларов США.

Указанный банковский холдинг, функционирующий на основе чек - долларового бумажного стандарта может в самое кратчайшее время превратиться в один из крупнейших международных клиринговых центров с местом дислокации в городе Москве наравне с такими сегодня признанными мировыми финансовыми центрами как Нью-Йорк, Лондон, Франкфурт, Токио и Париж.

Системообразующий общенациональный банковский холдинг должен иметь семь филиалов — по филиалу в каждом президентском административном округе под непосредственным контролем соответствующего генерал-губернатора - представителя Президента России, реализуя таким образом финансовую вертикаль власти.

Россия должна пойти по пути кардинальной концентрации банковского капитала.

С нашей точки зрения, денежная система России остро нуждается в принципиальной реформе, а именно: необходимо в общенациональном масштабе ввести чековую систему точно также, как она в общенациональном масштабе была введена в США и в Германии в периоде так называемой “Великой депрессии” в 1929-33 годах. Это было одним из ведущих антикризисных мероприятий Рузвельта-Кейнса (США) и Эрхарда (Германия), с помощью которого была стабилизирована финансовая ситуация и которое успешно функционирует в США и в Германии по настоящее время. И никто не собирается от них отказываться: никто не хочет нового издания “Великой депрессии”.

Чековая система – это механизм перевода наличного обращения в безналичное. Каждый наличный рубль (доллар, евро, йена и т.д.), в безналичной форме превращаются (мультиплицируются) при определённой политике Центробанка в 10-100 рублей (за счёт механизма так называемого “денежно-кредитного мультипликатора”, то есть за счёт механизма денежной цепной реакции, регулируемой величиной фонда обязательного резервирования - ФОРа). Поэтому в этих странах практически отсутствует дефицит длинных денежных средств. Но в России этот ЧЕКОВЫЙ механизм на сегодня полностью отсутствует в общенациональном масштабе.

Чековая система позволяет привлекать валютные сбережения населения в инвестиционный процесс на весьма выгодных для населения условиях, которые им может предоставить государство (в частности, меры налоговой амнистии). Речь идёт только о валютных средствах населения как внутри страны, так и вывезенных за её пределы.

Во всех без исключения самых развитых капиталистических странах мира с рыночной экономикой государство всегда жестко держит в своих руках денежно-кредитную политику, само её определяет и регулирует и получает самые большие привилегированные доходы.

Введение общенационального чекового обращения в России однозначно разрешило бы проблему “длинных” денег, то есть проблему как внешних, так и внутренних денежных инвестиций в развитие экономического потенциала России и способствовало бы выводу России из периода экономического застоя. Без страхования (хеджирования) курсового риска рубля с помощью чеков инвестиции в экономику России будут осложнены даже если это будут деньги собственного Пенсионного фонда.

Экспортный потенциал России должен базироваться на постепенно и управляемо изменяемом курсе рубля, поддерживающем конкурентно способность российского экспорта, а инвестиционный потенциал должен базироваться на суперстабильном чеке-ЭДС, нормированным в эквиваленте доллара США по определению, то есть застрахованным (захеджированным) долларом США.

Разработаны новые типы чеков, адаптированные к задачам чекового обращения в России: промышленный образец и полезная модель, на которые получен патент №41784 и свидетельство №741. Эти чеки были успешно апробированы в рамках небольшого российского коммерческого банка в периоде 1995-2000 годов.

Для реализации предлагаемого проекта необходимо, чтобы государство определило банк-эмитент указанных чеков, оформило соответствующими правовыми нормами и актами введение в России чекового обращения в государственном масштабе.

На первом этапе для целей покрытия острого дефицита необходимо будет отпечатать примерно 70 млн. бланков чеков, что обойдётся в затраты приблизительно в эквивалент 7 млн. долларов США. Эти чеки позволят привлечь в полезный народохозяйственный оборот до 11 млрд. долларов США (Затраты по отношению к эффекту без учёта комиссионных доходов составят менее 0,06%.) В дальнейшем конкретные цифры объёма чековой массы будут определяться задачами денежного обращения в стране и могут достигать эквивалента в 100 млрд. долларов США и более.

В России нет дефицита в длинных деньгах – в России имеется дефицит инструментов безналичного обращения, в частности, чеков.

За последнее время ярко высветилась ситуация, когда Центр в оперативном режиме пересматривает принципы бюджетного федерализма. Здесь явно просматривается конъюнктурная причина реформы, так как в лице Минфина России финансово-макроэкономический блок Правительства Российской Федерации озабочен экономией средств для своевременных выплат по внешнему долгу, размер которых составляет примерно 38% от всего бюджета. На национальную оборону тратится примерно 21% бюджета, на правоохранительную деятельность – примерно 12% - итого 71% от всего бюджета. В бюджете практически не остаётся средств на развитие производственного потенциала страны.

В машиностроении износ станочного парка составляет 92%, производство в станкостроении упало на 85%, оставшиеся 15% поставляются по экспорту. В нефтегазовом машиностроении, работающим на основной сектор экспорта, производство сократилось на 70%, а производители этого оборудования лишились ежегодных заказов на 4,5 млрд. долларов, которое поставляется за счёт импорта, в результате Россия попадает в зависимость от Запада.

Иностранных инвестиций практически нет из-за несовершенства денежно-кредитной системы, из-за отсутствия давно назревшей её реформы. Капиталовложения путём долгосрочного кредитования через банковскую систему в настоящее время нереально, поскольку механизм гиперинфляции (2500-2800% в 1992 году) уничтожил рублёвые денежные накопления населения, что лишило Россию внутреннего рублевого источника инвестирования.

В 1990 году в СССР 68% предприятий внедряли научно-технические разработки, что позволяло стране находиться в первой десятке самых развитых стран мира. Однако уже в 1995 году инновационная активность резко упала до 5,6%, а в 1998 году опустилась до 3,7%. В то же самое время в США, Германии, Франции, Японии этот показатель лежит в пределах от 70 до 82%.